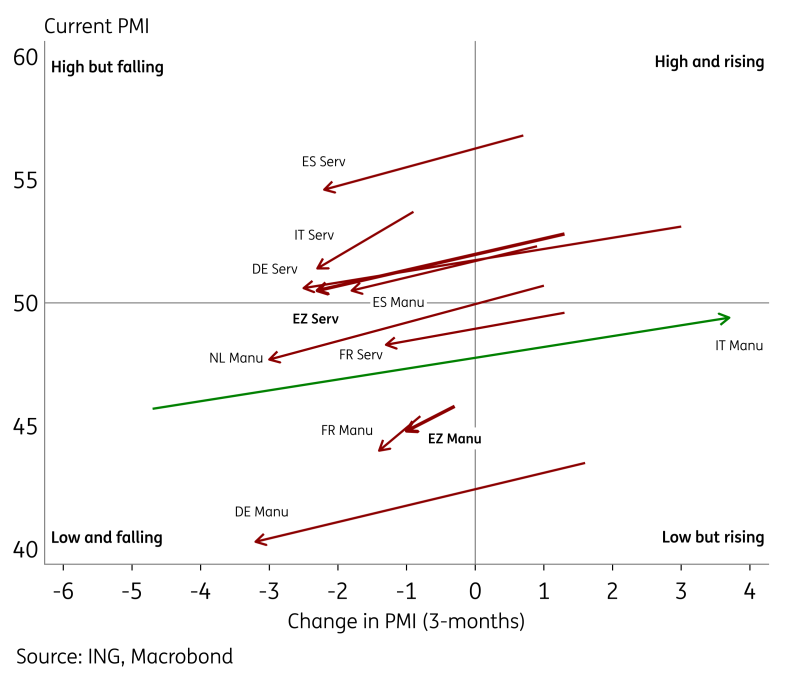

由于宏观风险倾向于下行,因此存在定价空间,需要央行更快做出反应。这是否合理地解释长期收益率低水平是另一个问题。我们看到曲线两端都承受着更大的陡峭化压力。法国利差再次扩大,但这次并不是普遍的风险规避。 早期降息周期——美国 10 年期国债应该怎么做 我们发出了一份关于美国 10 年期国债方向的报告。它就在这里。对于 2024 年,10 年期收益率接下来是 3.9%,然后是 4% 左右。最终失败了,我们又回到了 3.5% 的水平。如果对美联储的未来展望是他们不会跌破 3% 左右,那么跌破这一水平就没有多大意义。从每个数据中减去约 50 个基点,即可得出 10 年期 SOFR 的含义。 只有通胀意外才能阻止德国国债曲线变陡 欧元区 PMI 再次令人失望,但鉴于当天股市仍在上涨,这些数字显然没有动摇市场。令人失望的经济数据加上表现良好的风险资产的动态是当前环境的典型特征;市场似乎对周期性放缓感到满意——如果这意味着欧洲央行将进一步降息的话。经济衰退风险继续被计入价格,但这不是基本情况,虽然 PMI 正在放缓,但服务业成分主要仍处于扩张区域。 在此背景下,2Y10Y 德国国债曲线自 2022

由于宏观风险倾向于下行,因此存在定价空间,需要央行更快做出反应。这是否合理地解释长期收益率低水平是另一个问题。我们看到曲线两端都承受着更大的陡峭化压力。法国利差再次扩大,但这次并不是普遍的风险规避。 早期降息周期——美国 10 年期国债应该怎么做 我们发出了一份关于美国 10 年期国债方向的报告。它就在这里。对于 2024 年,10 年期收益率接下来是 3.9%,然后是 4% 左右。最终失败了,我们又回到了 3.5% 的水平。如果对美联储的未来展望是他们不会跌破 3% 左右,那么跌破这一水平就没有多大意义。从每个数据中减去约 50 个基点,即可得出 10 年期 SOFR 的含义。 只有通胀意外才能阻止德国国债曲线变陡 欧元区 PMI 再次令人失望,但鉴于当天股市仍在上涨,这些数字显然没有动摇市场。令人失望的经济数据加上表现良好的风险资产的动态是当前环境的典型特征;市场似乎对周期性放缓感到满意——如果这意味着欧洲央行将进一步降息的话。经济衰退风险继续被计入价格,但这不是基本情况,虽然 PMI 正在放缓,但服务业成分主要仍处于扩张区域。 在此背景下,2Y10Y 德国国债曲线自 2022 标题:利率前瞻:2 年10 年期德国国债收益率倒挂是结构性的 - 荷兰国际集团

地址:www.shudhfilmynews.com/article/29705.html