荷兰 十二月 荷兰消费者信心指数(季调后)从前值-25回落至-26

20

Dec

2024

欧元/美元试图吸引买盘,周五亚市整理于1.0360附近。欧元/美元仍接近周四触及的近一个月低点,似乎有望创下2022年11月以来的最低周线收盘水平。

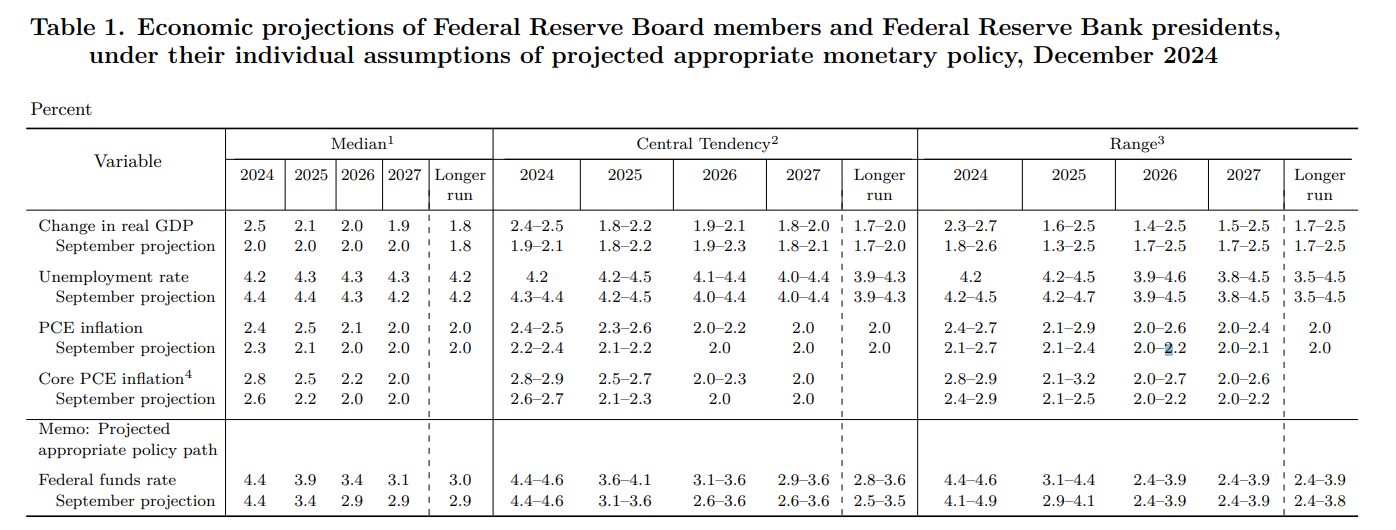

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。

美联储主席杰罗姆-鲍威尔在 12 月会议后解释了将政策利率--联邦基金利率下调 25 个基点至 4.25%-4.5%区间的决定,并在会后新闻发布会上回答提问。